Die KfW-Bank bietet mit dem Programm 296 eine attraktive Förderung für den klimafreundlichen Neubau im Niedrigpreissegment. Doch was steckt hinter diesem Förderprodukt, und wie können Bauherren und Immobilienkäufer davon profitieren? In diesem Artikel geben wir Ihnen einen umfassenden Überblick über die wichtigsten Aspekte der KfW-Förderung und zeigen auf, warum sich eine Beratung durch einen Finanzierungsvermittler besonders lohnt.

Klimafreundlicher Neubau: Was bedeutet das?

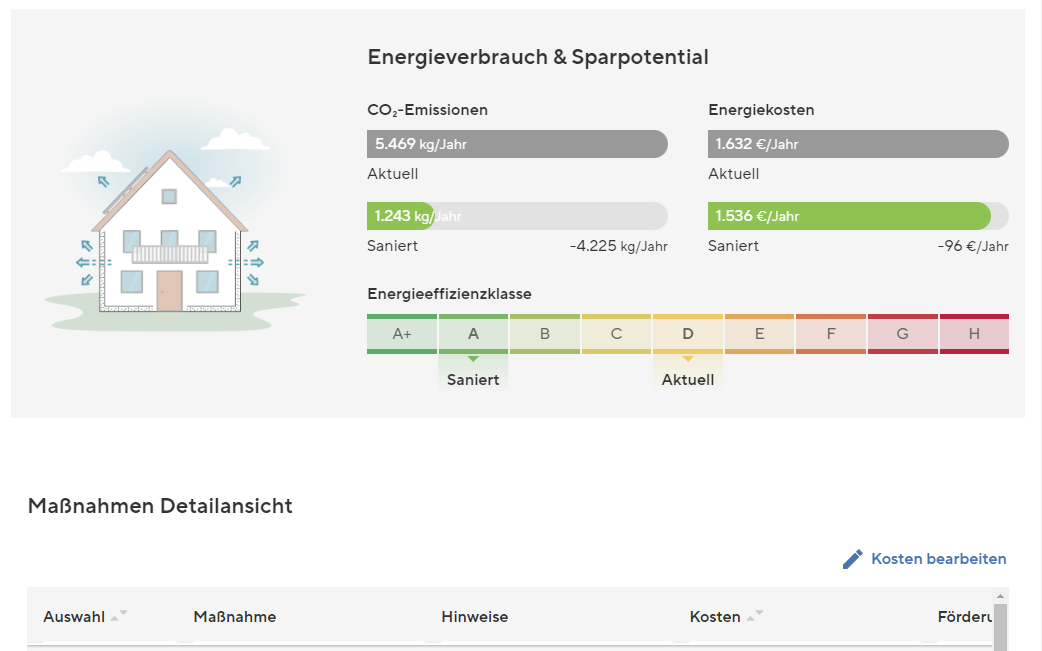

Der Klimawandel erfordert Maßnahmen in allen Lebensbereichen – und gerade der Bau- und Immobiliensektor steht in der Verantwortung, nachhaltige Lösungen zu finden. Mit der Förderung „Klimafreundlicher Neubau im Niedrigpreissegment (296)“ unterstützt die KfW-Bank den Bau energieeffizienter Wohngebäude, die hohen Umweltstandards entsprechen und gleichzeitig bezahlbar bleiben.

Ein klimafreundlicher Neubau zeichnet sich durch folgende Kriterien aus:

- Hohe Energieeffizienz: Neubauten müssen den energetischen Standards eines Effizienzhauses entsprechen. Dies bedeutet eine deutlich geringere CO₂-Belastung im Vergleich zu herkömmlichen Bauweisen.

- Nachhaltige Baumaterialien: Die Verwendung umweltfreundlicher Materialien ist ebenfalls eine Grundvoraussetzung.

- Weniger CO₂-Emissionen: Ziel ist es, den Energieverbrauch und die damit verbundenen Emissionen zu minimieren.

Für wen ist die Förderung gedacht?

Das Programm richtet sich an Privatpersonen und Unternehmen, die in den Neubau von Wohnimmobilien investieren möchten. Besonders interessant ist es für:

- Familien, die den Traum vom Eigenheim verwirklichen wollen

- Bauträger, die nachhaltige Wohnprojekte umsetzen

- Immobilieninvestoren, die auf energieeffiziente Neubauten setzen

Wichtig zu wissen ist, dass die Förderung im Niedrigpreissegment besonders für den bezahlbaren Wohnungsbau gedacht ist. Die KfW unterstützt hier also insbesondere Bauherren, die eine kostengünstige, aber zugleich klimafreundliche Immobilie realisieren wollen.

Die Vorteile der KfW-Förderung

Das Förderprodukt 296 bietet attraktive Konditionen:

- Zinsgünstige Darlehen: Bauherren und Käufer können von langfristig niedrigen Zinsen profitieren, was die Finanzierung eines klimafreundlichen Neubaus deutlich erleichtert.

- Tilgungszuschüsse: Ein weiterer Pluspunkt ist der Tilgungszuschuss, der je nach Effizienzstandard gewährt wird. Dies reduziert nicht nur die monatlichen Belastungen, sondern verkürzt auch die Rückzahlungszeit des Darlehens.

- Planungssicherheit: Durch die verlässlichen Förderbedingungen der KfW können Bauherren ihre Projekte besser planen und langfristig kalkulieren.

Voraussetzungen für die Förderung

Um die Förderung in Anspruch nehmen zu können, müssen bestimmte Voraussetzungen erfüllt sein. Zu den wichtigsten gehören:

- Energieeffizienzstandard: Die Immobilie muss mindestens den Standard eines Effizienzhauses erreichen. Dies wird durch spezielle Berechnungen und Nachweise bestätigt.

- Maximale Kosten: Das Bauvorhaben muss sich im Niedrigpreissegment bewegen, d. h., es gibt eine Obergrenze für die Gesamtkosten des Projekts.

- Antragstellung vor Baubeginn: Der Förderantrag muss gestellt werden, bevor mit dem Bau begonnen wird. Ein späterer Antrag führt in der Regel zum Ausschluss von der Förderung.

Warum lohnt sich eine Beratung durch einen Finanzierungsvermittler?

Auch wenn die KfW-Förderung attraktive Bedingungen bietet, ist es für Bauherren und Immobilienkäufer oft nicht einfach, den Überblick über die verschiedenen Fördermöglichkeiten und Voraussetzungen zu behalten. Hier kann die Unterstützung eines Finanzierungsvermittlers wertvoll sein. Er hilft dabei:

- Die richtige Förderung auszuwählen: Je nach Bauprojekt gibt es verschiedene Förderprogramme. Ein erfahrener Finanzierungsvermittler kennt die Unterschiede und findet das passende Angebot für Sie.

- Den Antrag korrekt zu stellen: Fehler bei der Antragstellung können dazu führen, dass Förderungen nicht gewährt werden. Ein Vermittler sorgt dafür, dass alles ordnungsgemäß abläuft.

- Individuelle Finanzierungslösungen zu entwickeln: Neben der KfW-Förderung können weitere Finanzierungsbausteine sinnvoll sein. Ein Vermittler entwickelt eine maßgeschneiderte Finanzierung, die zu Ihrem Projekt und Ihrer finanziellen Situation passt.

Fazit

Die KfW-Förderung „Klimafreundlicher Neubau im Niedrigpreissegment (296)“ bietet Bauherren und Immobilienkäufern eine hervorragende Möglichkeit, nachhaltiges und energieeffizientes Bauen zu fördern und gleichzeitig von attraktiven Finanzierungsbedingungen zu profitieren. Eine professionelle Beratung durch einen Finanzierungsvermittler ist dabei der Schlüssel, um das volle Potenzial der Förderung auszuschöpfen und eine maßgeschneiderte Finanzierungslösung zu finden.

Wenn Sie mehr über die KfW-Förderung erfahren möchten oder Unterstützung bei der Antragstellung benötigen, stehen wir Ihnen als erfahrener Partner gerne zur Seite. Lassen Sie uns gemeinsam den Weg zu Ihrem klimafreundlichen Eigenheim gehen!