Mit einem Forward-Darlehen können Sie die Konditionen einer Finanzierung für die Zukunft abschließen. Dies hilft Ihnen zum einen Planungssicherheit zu erhalten und Konditionen von heute gegen einen Aufschlag (Forward-Prämie) zu sichern.

- Ein Forward Darlehen ist eine Form der Anschlussfinanzierung für Immobilienkredite.

-

Es kann bis zu 5 Jahre vor Ablauf der aktuellen Zinsbindung abgeschlossen werden.

-

Durch den Abschluss eines Forward Darlehens können sich Kreditnehmer die aktuellen Zinsen für die Zukunft sichern.

-

Ein Forward Darlehen bietet Planungssicherheit, da der Kreditnehmer bereits lange im Voraus die monatliche Belastung kennt.

-

Wird ein Forward Darlehen abgeschlossen muss es auch abgenommen werden, egal ob sich die Zinsen in der Zwischenzeit verbessert haben.

-

Ein Forward Darlehen bietet Planungssicherheit, da der Kreditnehmer bereits lange im Voraus die monatliche Belastung kennt.

- Der Kreditnehmer muss für das Forward Darlehen einen Zinsaufschlag zahlen, der sich je nach Bank und Höhe des Darlehens richtet.

Was ist ein Forward-Darlehen?

Ein Forward-Darlehen ist eine spezielle Form der Baufinanzierung, die es Immobilienkäufern ermöglicht, sich schon heute die aktuellen Zinssätze für die Zukunft zu sichern. Anders als bei herkömmlichen Darlehen müssen die Konditionen für ein Forward-Darlehen nicht unmittelbar bei Vertragsabschluss gelten, sondern können für eine gewisse Zeit im Voraus festgelegt werden. Dies ermöglicht es, von günstigen Zinsphasen zu profitieren und sich vor möglichen Zinserhöhungen zu schützen.

Das Forward-Darlehen ist für Kreditnehmer interessant, die bereits seit längerer Zeit ihre Immobilie finanzieren und deren erste Zinsbindung in naher Zukunft ausläuft. Es dient somit ausschließlich als Mittel zur Anschlussfinanzierung.

Wie funktioniert ein Forward-Darlehen?

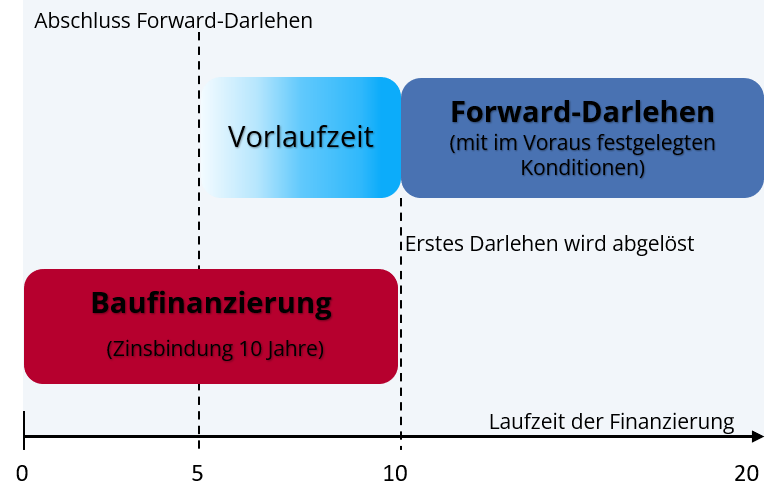

Die Funktionsweise eines Forward-Darlehens ist vergleichsweise einfach und folgt der eines Annuitätendarlehens. Der Kreditnehmer vereinbart mit der Bank bereits zu einem frühen Zeitpunkt die Konditionen für ein Darlehen, das zu einem späteren Zeitpunkt benötigt wird. So kann ein Forward-Darlehen bereits 5 ½ Jahre vor Auslauf des bestehenden Darlehens abgeschlossen und die Konditionen für die Anschlussfinanzierung festgelegt werden. Die Bank sichert dem Kunden somit einen festen Zinssatz für die Zukunft zu. Wenn die Zinsbindung des aktuellen Darlehens ausgelaufen ist wird das Forward-Darlehen ausgezahlt und löst die bestehende Finanzierung ab.

Ablauf Forward-Darlehen:

- Mit einer Vorlaufzeit von bis zu 5 ½ Jahren vor dem Auslaufen Ihrer aktuellen Baufinanzierung schließen Sie erfolgreich ein Forward-Darlehen ab. Banken erheben üblicherweise einen Aufschlag auf die Zinsen, wobei der Zinssatz umso höher ausfällt, je früher Sie das Forward-Darlehen abschließen.

- Die Auszahlung des Forward-Darlehens erfolgt zeitgleich mit dem Auslaufen der Zinsbindung des bestehenden Darlehens.

- Mithilfe der Mittel aus dem Forward-Darlehen begleichen Sie termingerecht die Restschuld des bestehenden Darlehens.

- Nachfolgend läuft das Forward-Darlehen mit den vorab vereinbarten Konditionen. Eine neue Zinsbindung beginnt, und fortan zahlen Sie monatlich die aktualisierte Restschuld ab.

Mit einem Forward-Darlhen müssen Sie folglich nicht bis zum Ende Ihrer aktuellen Zinsbindung warten. Stattdessen sichern Sie sich bereits einige Jahre im Voraus die aktuellen Zinsen für Ihre Anschlussfinanzierung.

Wann ist ein Forward-Darlehen sinnvoll?

Die Anschlussfinanzierung birgt finanzielle Risiken. Sobald eine Zinsbindung endet, verbleibt in der Regel eine Restschuld, die weiterfinanziert werden muss. Viele Menschen neigen dazu, erst kurz vor Ablauf der bestehenden Zinsbindung eine neue Finanzierung für die verbleibende Restschuld abzuschließen. Falls in der Zwischenzeit die Zinssätze gestiegen sind, kann die Anschlussfinanzierung kostspielig werden.

Die Sinnhaftigkeit eines Forward-Darlehens hängt somit von der aktuellen Zinssituation ab. In Phasen, in denen die Zinsen niedrig sind und ein Anstieg wahrscheinlich erscheint, kann ein Forward-Darlehen eine sinnvolle Absicherungsstrategie der verbleibenden Restschuld sein, und somit die Planbarkeit der Finanzierungsrate erhöhen. Allerdings ist es wichtig zu beachten, dass die Zinsentwicklung nicht immer vorhersehbar ist, und die Entscheidung für ein Forward-Darlehen daher ebenfalls Risiken birgt.

Was kostet ein Forward-Darlehen?

Die Kosten für ein Forward-Darlehen setzen sich aus dem eigentlichen Darlehensbetrag und dem Forward-Aufschlag zusammen. Der Forward-Aufschlag wird als prozentualer Anteil auf den Nominalbetrag des Darlehens berechnet. Je nach Bank und individuellen Verhandlungen kann der Forward-Aufschlag unterschiedlich ausfallen. Für jeden Monat Wartezeit bis zur Darlehensauszahlung erhebt die anbietende Bank einen Zinsaufschlag. Die Spanne für solche Aufschläge liegt in der Regel zwischen 0,015% und 0,045% pro Monat Wartezeit. Es gibt Banken, die eine Zeit zwischen 3 bis 12 Monaten anbieten, in denen sie keine Aufschläge berechnen.

Vorteile

-

Zinssicherheit: Der Kreditnehmer sichert sich frühzeitig günstige Zinsen und schützt sich vor möglichen Zinserhöhungen.

-

Planungssicherheit: Durch die vorzeitige Festlegung der Konditionen erhält der Kreditnehmer langfristige finanzielle Planungssicherheit.

-

Flexibilität: Der Zeitpunkt für den Abschluss des Forward-Darlehens kann je nach persönlichen Präferenzen und Markteinschätzungen gewählt werden.

Nachteile

- Forward-Aufschlag: Für die Zinssicherheit wird ein Forward-Aufschlag fällig, der zusätzliche Kosten verursacht.

- Zinsentwicklung: Die Zinsentwicklung ist nicht immer vorhersehbar, und es besteht das Risiko, dass die Zinsen in der Zukunft nicht so stark steigen wie prognostiziert, oder sogar sinken.

- Nicht für jeden geeignet: Nicht jeder Kreditnehmer benötigt oder profitiert von einem Forward-Darlehen, insbesondere wenn die Zinsen stabil bleiben.

Beispielrechnung: Potenzielle Einsparungen mit einem Forward-Darlehen

Ihre aktuelle Baufinanzierung endet am 01.12.2025, und ab diesem Zeitpunkt beträgt Ihre Restschuld 120.000 Euro. Aktuell finanzieren Sie zu einem Sollzins von 2,8 % pro Jahr und zahlen monatlich 800 Euro. Ihr Ziel ist es, diese Rate bei der Anschlussfinanzierung beizubehalten. Angenommen, Sie schließen bereits jetzt, im Januar 2024, ein Forward-Darlehen ab, basierend auf Prognosen, die einen Sollzins von über 4,5 % in der Zukunft vorhersagen.

Durch den Abschluss eines Forward-Darlehens sichern Sie sich einen gebundenen Sollzins von 4,1 % (Annahme Januar 2024). Unsere Beispielrechnung verdeutlicht den finanziellen Unterschied zwischen dem Abschluss eines Forward-Darlehens heute und der Entscheidung, die Anschlussfinanzierung erst Ende 2025 abzuschließen, wobei das Zinsniveau in der Zwischenzeit erheblich gestiegen ist. Die Zahlen lauten wie folgt:

| Bedingung | Forward-Darlehen 2024 | Anschlussfinanzierung 2025 |

|---|---|---|

| Gebundener Sollzins | 4,1 % | 4,8 % |

| Monatliche Rate | 820 € | 870 € |

| Zinskosten nach 10 Jahren | 28.501,67 € | 33.496,52 € |

Tabelle: Neuberechnung basierend auf einem Objektwert von 400.000 €, einer Restschuld von 120.000 €, einer Sollzinsbindung von 10 Jahren und einer anfänglichen Tilgung von 2 %.

Die Beispielrechnung verdeutlicht, dass der höhere Sollzins von 4,8 % zu einer größeren monatlichen Belastung und insgesamt höheren Zinskosten führt. Ein rechtzeitiger Abschluss eines Forward-Darlehens ermöglicht somit eine verbesserte Planungssicherheit und bietet Schutz vor einer möglichen weiteren Zinssteigerung.

Finanzierung kündigen, Forward-Darlehen abschließen: Einfach möglich?

Einen laufenden Vertag zu kündigen ist nr in seltenen Fällen möglich, bzw. ist die Küündigung einer bestehenden Finanzierung meist mit zusätzlichen Kosten (der sogenanten Vorfälligkeitsentschädigung) verbunden, die den finanziellen Vorteil des Forward-Darlehens beeinträchtigen.

Nach Ablauf von 10 Jahren besteht jedoch die Möglichkeit einer Sonderkündigung gemäß gesetzlicher Regelung, die es ermöglicht, während der Zinsbindung aus dem Darlehensvertrag auszusteigen. Gemäß § 489 des Bürgerlichen Gesetzbuches steht Ihnen das Sonderkündigungsrecht in der Baufinanzierung zu. Dies besagt, dass Sie nach Ablauf von mehr als 10 Jahren seit der Vollauszahlung des Darlehens die Finanzierung jederzeit und ohne Angabe besonderer Gründe mit einer Frist von 6 Monaten kündigen können. Sollten Sie beispielsweise ein Darlehen mit einer Zinsbindung von 15, 20 oder 30 Jahren abgeschlossen haben und bereits 10 Jahre Zinsbindung verstrichen sind, haben Sie die Freiheit, jederzeit aktiv zu werden und auf ein Darlehen mit vorteilhafteren Konditionen umzusteigen. In diesem Fall entfällt die Vorfälligkeitsentschädigung.

Ist ein Forward-Darlehen verbindlich?

Ja, ein Forward-Darlehen ist in der Regel verbindlich. Wenn Sie ein Forward-Darlehen abschließen, gehen Sie eine vertragliche Vereinbarung mit der Bank oder dem Kreditinstitut ein. Dieser Vertrag legt die Konditionen des Darlehens fest, insbesondere den zukünftigen Zinssatz und den Zeitpunkt der Auszahlung. Der Vertrag verpflichtet sowohl Sie als Kreditnehmer als auch die Bank zur Einhaltung der festgelegten Bedingungen.

Es ist wichtig zu beachten, dass ein Forward-Darlehen eine verbindliche Zinsvereinbarung für die Zukunft darstellt, unabhängig von der aktuellen Marktsituation. Auch wenn die Zinsen in der Zwischenzeit sinken sollten, bleiben die vereinbarten Konditionen des Forward-Darlehens unverändert. Daher sollten Sie die Entscheidung zum Abschluss eines Forward-Darlehens gut überdenken und sicherstellen, dass die festgelegten Bedingungen Ihren langfristigen Finanzzielen entsprechen.

Kann ich ein Forward-Darlehen widerrufen oder kündigen?

Ein Forward-Darlehen kann unter bestimmten Umständen widerrufen werden. Hierbei gelten ähnliche Regelungen wie bei anderen Verbraucherdarlehen. Der Widerruf muss jedoch innerhalb der gesetzlich vorgeschriebenen Frist von 14 Tagen nach Erhalt der entsprechenden Belehrung erfolgen. Danach ist der Vertragsabschluss nicht mehr rückgängig zu machen. Die einzige möglichkeit aus dem Vertragsverhältnis auszusteigen bietet die Zahlung einer Nichtabnahmeentschädigung. Diese kann jedoch bei entsprechend hohen Darlehenssummen schnell sehr teue werden.

Finanzierungspartner

Wir bieten Ihnen Zugang zu über 500 Finanzierungspartner aus den Bereich Banken, Sparkassen, Versicherungen und Bausparkassen und sichern damit Top-Konditonen.